人の命だって金次第だ!!買えないモンなんか何もねぇ!!

『HUNTER×HUNTER 第一巻』

そうだよ、金が全てだよ。

ということで

日本にいるうちにやってよかったな(自画自賛)

という『お金関係の手続き』を紹介。

渡米前の友達に教えたらめっちゃ感謝されたぜ。

どういたしまして。

日本在住でないとできない手続きがあるのでお早めに。

目次と重複するけど、やること一覧はこちら↓

- Wise(国際送金)登録

- ソニー銀行(国際デビットカード)口座開設

- ANA/JAL USAカード申込

- 現地通貨(現金)を得るためのマネパカード検討(私は未経験)

正規の銀行ルートを通した国際送金は高いのでイライラする。

手数料、中間手数料、為替手数料の嵐。

みんなはもしかして助成金とか取って留学するタイプの優秀なフレンズかい?

あたいはそういうの取れないボスに金出してもらう系(の奴隷)だったけど、

ドルでお給料を貰うにせよ『現地到着から給料出るまでの生活費』に国際送金が必要。

海外学振や内藤とかをとる優秀なフレンズの皆さんも、日夜、国際送金が必要。

ということで正規の銀行ルートを通した国際送金は高いのでイライラする。

てことで、送金は「Wise(旧トランスファーワイズ)」を使ってました。

「マッチング型の両替」で手数料がうんと安いのよ。

買い物はソニーバンクで

お会計はすべて日本のクレジットカードで!

と言いう富豪の方もいると思います。

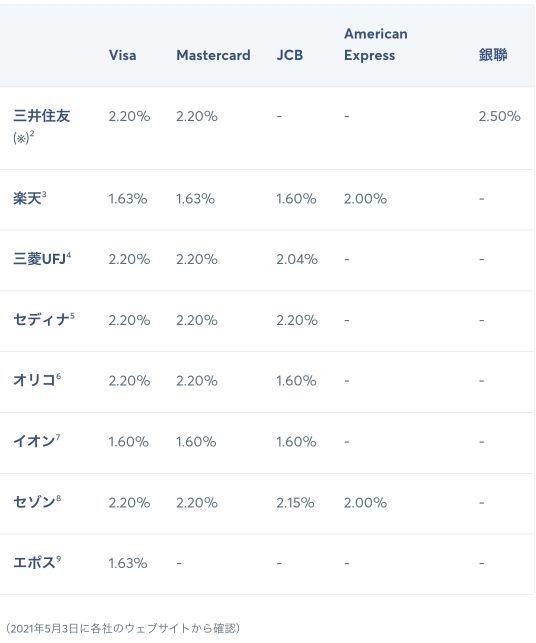

日本で作ったクレカは、向こうで使うたびに「為替手数料」を取られるよね。

クレカの手数料、要は国際ブランド(VISAとか)に、さらにカード会社が手数料乗せてくるから、なんか高い。

同じVISAでもカード会社ごとにレート違うなっていうのが数値でわかるのは以下サイトより。

ということで、私は

ソニー銀行の外貨預金

でドル預金をつくって、そこからデビットカードで引き落とす感じで暮らしてたよ。

初めの二ヶ月。

デビットカード、使うとメールに「いくら使ったよ」って連絡が来るのも安心感あったな。

不正使用にめっちゃビビってたので。

さて、手数料のことだけど、初めに「外貨預金」をすると言う段階で、為替手数料は取られる。

でも、そこを一回乗り越えちゃえば、その後、カードを使う時には手数料とかいらない。

普通に「デビットカード」だかんな。

ということでソニーバンクの「11通貨対応Visaデビット付キャッシュカード」はマジで便利。

ドル以外も外貨預金できるから、その他の国に海外旅行に行っても普通に使えるし。

たまにやってるキャンペーン中に一気に外貨預金する

と、為替手数料とかも多少安くすむ。

ソニー銀行はオンラインバンクなので、カードが届き、手続きが終了するまでに1-2週間はかかると見込んでおいた方が良いです。

私が留学した2019年にはまだメジャーじゃなかったけど、こういうマルチカレンシー口座はWiseにもRevolut にもあるから、今だったら私はそっちを使っているかもしれないので調べてみてね。

要は普通の銀行よりも手数料の安い送金システムってやつ。

Wiseのアカウントを介して「日本の銀行の口座」と「現地の銀行」の口座情報を登録、ボタンをぽちぽち押すだけで、日本円を米ドルに換金して、現地銀行に移せるのです。

以下、本家によるTransferwizeのしくみ。

トランスファーワイズは申し込み(住所確認)にやや時間がかかる

申し込み後の本人確認作業で、マイナンバーの提出など、登録した住所に郵便物を送って確認、という作業があります。

この作業に1-2週間ぐらいかかる気がする。

現地銀行口座への送金なら「アメリカついてからトランスファーワイズ登録すればいいのでは?」と思うかもしれません。

日本円での送金には「日本で住所登録したトランスファーワイズ」が必要ぽい。

(* 今は変わったかもしんない。)

ちなみにWise以外にもRevolutってのがあって、手数料で考えたら圧倒的にRevolutのが今は良さそう。

英に留学してる人はこっち使ってたんだけど、私は残念ながら使っと事がないので、本家のHP(https://www.revolut.com/ja-JP/)やYouTubeとかを漁ってね。

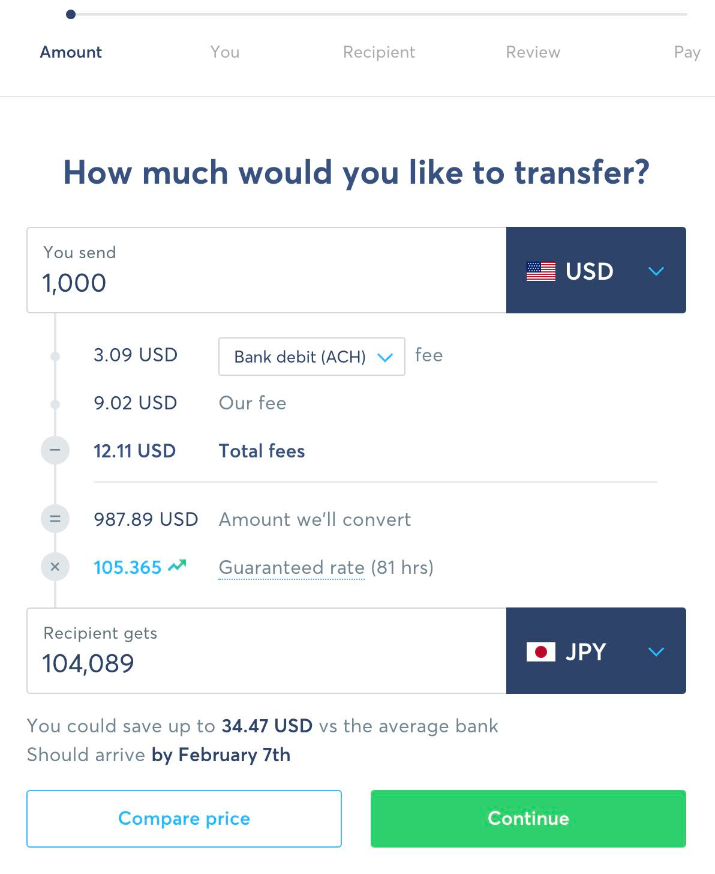

Wise使用例(ドル→日本円)

在米時は「米ドルを日本円に替える」ため、米国内で別アカウントを作って送金してたよ。

画像上の「ステップ」にある通り、

Account, You, Recipient, Review, Payの楽々5ステップ(主にクリック、最初だけ銀行情報の記入)

で終わる。

Recipientは(日本の私の口座に送るので)、日本の銀行の口座番号を入れればOKで

一度送金すれば、アカウントが情報は登録されるよ。

アメリカはクレジットカード社会。

キャッシュバックやポイントなど、日本とは比べ物にならないような特典がいっぱい。

アメリカで発行できるクレジットカードは超お得。

さて、問題は、どうやってアメリカクレカを作るんだ?って話。

「クレジットヒストリー」という鬼システムがある。

アメリカでは人々の信用が「クレジットスコア(クレジットヒストリー)」として「数値化」されている。

クレジットスコアが十分なら、

・クレジットカードをつくれる

・携帯や家の契約時に保証金としてデポジットを取られずに済む(帰ってくるけど)

クレジットスコアがないと新規のクレジットカード発行はできない。

無理ゲー。

ちなみに、アメリカで銀行口座を開設すると、もれなくデビットカードはもらえる。

使うとダイレクトに銀行から引き落とされるカード。

でも、銀行が発行するデビットカード(口座を作ればついてくる)を使っているだけではクレジットスコアはたまらない。

無理ゲーに見える。でも実はやりようがある。クソゲーなだけで。

- ANA/JALが出してる「USAカード」に申し込む

- よくわからないけど銀行で作ってもらえる事がある

1.は割と周りの渡米者はみんなやってる感じ。

日本で申請して、アメリカ現地で受取りするクレジットカード。

アメリカクレカ!!!!

JAL/ANAとの提携だから、マイルとクレジットスコアが貯まるよ。

一度クレジットスコアがたまりさえすれば、他社様(アメックスとか)からのインビテーションがクソほど届く。

「環境破壊」を感じざるを得ない頻度で紙のインビテが届く。

ので、晴れてアメリカのクレカデビューできます。

ちなみにJAL USAカードは渡米二ヶ月以内でないと登録できないよん。

ビザやパスポートをウェブアップロードさせらる。めんど。

2.については、本当に訳がわからないし、再現性が不明だが、作ってたお友達がいました。

Bank of America(通称バンカメ)の窓口に行くと、上限 $1,000のバンカメカードが作れたと…。

しかし、これ、窓口に行っても作れた人と作れない人がいて、本当に謎だった。

VISA持ちポスドクA氏は作れてたけど、国籍持ち(米国生まれ、日本育ち)の語学留学生B氏は弾かれてた。

まぁ、アメリカってさ、窓口でその時対応してくれた人によって、言うこと違うとか普通のことだから、そういう類のバグなんじゃないかと思うんだけどね。

ちな、ANA/JALカードは向こうに移ってからでも申請できるから焦らなくても大丈夫ナリよ。

銀行口座って

その国の非居住者になる場合、口座解約が基本。

みたいだけど、無視しせざるを得ない。

理由は、

- 「日本国内送金」したくなる機会は意外とある

- 日本のクレカの引き落としを日本の銀行に紐づけてる

「日本での国内送金」って、日本の「自分の国内口座」から「だれかの日本の国内口座」へ、みたいなやつね。

身内の結婚出産とかのお祝い金とか。

あと、日本amazonで買い物して、国際配送してもらうこともままあった。

Kindleで本買ってたのはしょっちゅうだけど、歯ブラシ(3年分)とかオタ活本と国際配送料払って送ってもらったりしてたな(ちな、驚くほど早く届く)。

てことで、日本の銀行口座はオンラインバンクで口座内のお金を動かせるようにしとくのが大事。

問題は「今使ってるオンラインバンクシステムがそのまま使えるのか?」「はたまた、海外住みだと別途登録があるのか」ってことだけど、結論的には、私の時は「日本にいた時のままで使えるところを使った」。でも、海外住みに便利なように「海外住み用の口座登録」もあるって感じ。

この時「ワンタイムパスワード」が、日本の携帯電話番号(MSM)と紐づいてると厄介なので、物理トークン(スマホ持ってない人にも対応してるワンタイムパスワードカード)を準備しとくと良いです。

私は、赤い銀行は物理トークンもらって、ゆうちょはメールでワンタイムパスワード発行で3年ちょっとなんとかなった。

現状、変わってるかもだから、よく確認してね!

とにかくグレーは嫌だ、とか、海外住みの人にも優しく対応してくれるのが良い!ってなら、やっぱし専用の「オンラインバンク登録」しとくのがクリーンネ。

以下とか。

ちなみに、三井住友ダイレクトは非居住者はNGって言われたな。

海外在住になったら現状のオンライバンクが使えないってことだね(海外在住者専用のオンラインバンクはあったと思う)。

私はゆうちょダイレクトと三菱UFJダイレクトを普通にそのまま使ってた。

海外赴任について、お金についての情報収集なら、以下もとても参考になります。

ちなみに、窓口のお姉さんの対応(2019年の話)

窓口のお姉さんに「非居住者の口座維持」について聞いたところでは、

- ゆうちょ銀行「非居住者は原則、口座は閉じてもらっておりまして…」

- 三井住友銀行「非居住者は原則、口座は閉じるものなのですが….」

- 三菱UFJ銀行「海外に赴任されるんですね(OKとは言ってない)」

という感じでした。正直に聞いた私がアホ。

ゆうちょも三井住友も「数年後に帰ってくるなら」ということで口座維持はOKな空気出てたけどね。

有価証券も「既に買ったものを持っているのはOK、海外に出てからの取引はNG」って感じだしね。

強制塩漬け。

なんでこんなルール厳しいの?って思うかもだけど、

非居住者の銀行口座の自由は「租税回避を防ぐルール」次第で変わる

税金は「住んでいる国に収める」というルールがあり、銀行口座(その利子)もその対象。

租税回避を防ぐための様々な国際的な取り組みとかルールがあるから、近年、少しずつ締め付けが厳しくなってるんだと。「非居住者の銀行口座」もその一つなんだと。

てことで、昨今、マイナンバーでの紐付けとか色々規制が厳しいし、口座所有者が「非居住者(日本国外住み)」なのか「居住者(日本住み)」なのかで受けられるサービスが変わる場合もあるから、本家のスタンスは知ってて良いのかもしれない。

- 現地にあらかじめ両替した「現ナマ」を持って行きたい時は日本の空港あるいは現地で「マネパカード」で引き出す

私は現ナマ(アメリカドル)はたぶん$500も持たずに旅立ったので、以下の情報はアメリカ留学仲間からの伝聞である上に、しかもコロナ前の話。

でも、フランス研究留学経験のあるお友達も「現金持ってくならFx口座だった」って言ってたな。

Fx口座をそうやって使うって発想がなかった。みんなリサーチ力すげー。

マネパカードとは?

海外キャッシュカード/クレジットカードではありません。マネパカードはマルチカレンシーの海外プリペイドカードです。マルチカレンシーとは複数の通貨のこと。マネパカードは、1枚で6つの通貨をチャージして現地でご利用いただけます。海外キャッシュカードは海外旅行先のATMで現地通貨を引き出すことができるだけですが、マネパカードはそれだけでなく、現地のマスターカードのマークのあるお店でお食事やお買物をすることができます。また、当然年会費も無料です。海外での利用だけでなく、日本円をチャージすれば、そのまま国内でプリペイドカードとしても利用できます。※日本円のATM引き出しは出来ません。

マネーパートナーズ

私は使いそびれたし、ソニー銀行のカードあったからいらなかった。

空港での引き出しとかは、コロナの影響で色々変わってるかもなんで、よく調べてみてね。